Если 2010 г. прошел для рынка загородной недвижимости под знаком стагнации, то 2011-й продемонстрировал явные признаки оздоровления. Соответствуя спросу, предложение стало более качественным, цены в среднем колебались в пределах инфляции.

Спрос

Эксперты отмечают, что 2011 г. на рынке загородной недвижимости отличался от предыдущих. Иной, например, была динамика спроса. «Было зафиксировано несколько пиков спроса, причем одни были предсказуемы, другие оказались сюрпризом», — сообщает Юлия Севериненко, генеральный директор компании «ЗемАктив». Традиционно всплеск покупательской активности приходится на весенние месяцы, что и было отмечено в марте. Затем наступает летнее затишье, большинство клиентов откладывают решение серьезных вопросов на осень. Но в 2011 г. все было иначе. «Спрос неуклонно рос начиная с мая, а пик пришелся на август — месяц, когда покупательская активность бывает традиционно низкой, судя по предыдущим годам», — делится информацией Ю. Севериненко. В итоге в августе спрос оказался на 67% выше январских показателей. Специалисты объясняют такое нехарактерное для потребителей поведение макроэкономическими факторами. «Нестабильность в макроэкономике качнула рынки. Люди, напуганные возможностью повторения кризиса, решили сохранить свои средства в квадратных метрах», — полагает Владимир Яхонтов, управляющий партнер компании «МИЭЛЬ — Загородная недвижимость». Интересно, что в связи с упомянутыми факторами спрос во многом является инвестиционным. «Если раньше недвижимость приобретали только потому, что она нравилась, сегодня эта покупка должна быть еще и выгодной. Клиенты обращают внимание на инвестиционный потенциал объекта, который формируют такие качества, как адекватная цена, расположение, стадия готовности, имя девелопера», — подчеркивает Дмитрий Цветков, директор департамента загородной недвижимости компании Penny Lane Realty.

Эксперты отмечают, что 2011 г. на рынке загородной недвижимости отличался от предыдущих. Иной, например, была динамика спроса. «Было зафиксировано несколько пиков спроса, причем одни были предсказуемы, другие оказались сюрпризом», — сообщает Юлия Севериненко, генеральный директор компании «ЗемАктив». Традиционно всплеск покупательской активности приходится на весенние месяцы, что и было отмечено в марте. Затем наступает летнее затишье, большинство клиентов откладывают решение серьезных вопросов на осень. Но в 2011 г. все было иначе. «Спрос неуклонно рос начиная с мая, а пик пришелся на август — месяц, когда покупательская активность бывает традиционно низкой, судя по предыдущим годам», — делится информацией Ю. Севериненко. В итоге в августе спрос оказался на 67% выше январских показателей. Специалисты объясняют такое нехарактерное для потребителей поведение макроэкономическими факторами. «Нестабильность в макроэкономике качнула рынки. Люди, напуганные возможностью повторения кризиса, решили сохранить свои средства в квадратных метрах», — полагает Владимир Яхонтов, управляющий партнер компании «МИЭЛЬ — Загородная недвижимость». Интересно, что в связи с упомянутыми факторами спрос во многом является инвестиционным. «Если раньше недвижимость приобретали только потому, что она нравилась, сегодня эта покупка должна быть еще и выгодной. Клиенты обращают внимание на инвестиционный потенциал объекта, который формируют такие качества, как адекватная цена, расположение, стадия готовности, имя девелопера», — подчеркивает Дмитрий Цветков, директор департамента загородной недвижимости компании Penny Lane Realty.

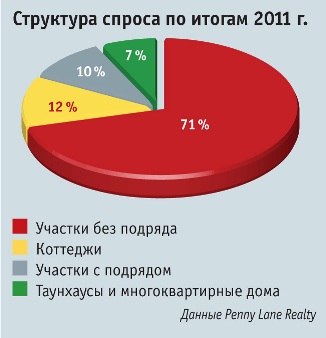

Как следствие, потребители больше не хотят тратить деньги на самое дешевое. По-прежнему ими востребованы участки без подряда, но это уже не просто голая земля в чистом поле. «Формат участков без подряда претерпел качественные изменения. Теперь он включает в себя обязательный набор коммуникаций и хотя бы минимум инфраструктуры», — отмечает Дмитрий Таганов, руководитель аналитического центра корпорации «ИНКОМ». В уже существующих поселках девелоперы стали повышать качество жизни, уделяя внимание общественным зонам, окружению.

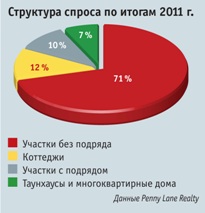

При этом в общей структуре спроса формат бесподрядных поселков неуклонно сокращается. «Ажиотажный спрос покупателей на дешевую землю удовлетворили, а предпочтения они переориентировали в сторону готовых домов и участков с подрядом», — утверждает Татьяна Алексеева, заместитель генерального директора компании Vesco Consulting. «Хотя основное количество продаж в этом году пришлось на участки без подряда, спрос стал переключаться на другие форматы», — соглашается с утверждением коллеги Д. Таганов. На загородном рынке все больше набирает популярность такой продукт, как готовый (или высокой степени готовности) дом в организованном коттеджном поселке. На первом месте по критериям выбора у покупателя по-прежнему остается невысокая цена, которая гарантирует проекту 80% успеха. Поэтому девелоперы, стремясь вписаться в рамки потребительского бюджета, оптимизируют предлагаемые проекты домов, сокращают площади участков. Кроме того, возрос интерес к такому формату загородного жилья, как малоэтажные многоквартирные комплексы, явившиеся в каком-то смысле альтернативой прочим экономформатам. Эксперт Д. Таганов сообщил, что к началу зимнего сезона доля сделок с апартаментами в малоэтажных домах составила 17% от общего числа продаж на рынке, а спрос на таунхаусы превышает предложение.

А вот в премиум-сегменте эксперты отметили низкую активность. «Многие клиенты, уже обсуждающие условия сделки, меняют свои планы и принимают решение арендовать дом», — говорит Д. Цветков. Он связывает такое поведение с общеэкономической нестабильностью. Если курс доллара изменится хотя бы на рубль, то потери при двухмиллионном бюджете составят около 60 тыс. долл.

Предложение

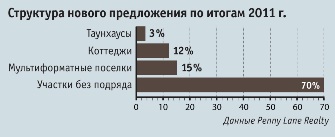

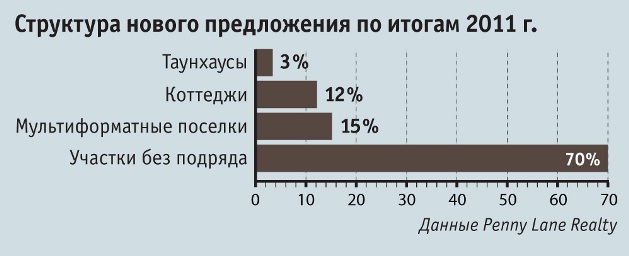

Лидером по числу предложений в 2011 г. стабильно оставался экономкласс, его доля на рынке загородного жилья заняла порядка 80%. Эксперт Т. Алексеева называет новой тенденцией переориентацию девелоперов на дальние земли (более 50 км от МКАД). Объектом продаж здесь выступают в основном участки без подряда. Впрочем, немало поселков, в структуре которых предусмотрено сразу несколько форматов, — своего рода компромиссное решение, когда покупатель может получить дешевый и качественный продукт.

«С начала года на рынок вышло около 96 поселков. Часть из них — это новые очереди успешных проектов, а также размороженное после кризиса строительство», — говорит Ю. Севериненко.

Эксперты отмечают возрождение тенденции комплексного освоения территорий. Флагманом этого направления после кризиса стал самый масштабный на сегодняшний день в Подмосковье проект «Истринская долина», расположенный в 55–60 км от Москвы (16 поселков на территории более 1,7 тыс. га).

Нельзя не сказать о выходе на рынок малоэтажного строительства крупных финансовых структур, к которым в период кризиса за долги перешли земельные массивы. «Это привело к повышению качества проектов за счет большего разделения функций и усиления контроля», — считает Тимур Сайфутдинов, управляющий директор департамента жилой недвижимости компании Blackwood. Так, компания «ВТБ-Недвижимость» заявила о строительстве нового поселка Николо-Успенское. В целом все чаще девелопер является исполнителем и не несет финансовых рисков, получая за свою работу фиксированный гонорар (схема fee-девелопмента). Тем не менее в ряде случаев перспективы реализации проектов банковскими структурами вызывают сомнение у специалистов. Например, комплекс «Остров Истра» вот уже несколько лет выставлен на продажу Альфа-банком.

Заметны проблемы и в элитном сегменте. «В 2011 г. на рынке не появилось ни одного объекта, который по классификации Penny Lane Realty можно было бы отнести к премиум-классу, — заявляет Д. Цветков, — в поселках Прозорово, Николо-Успенское, Полесье цены вряд ли превысят 4–5 млн долл. за домовладение». Эксперт связывает затишье все с той же экономической нестабильностью, сложностями с получением кредитования.

Если говорить о направлениях, то наиболее застраиваемыми по-прежнему остаются земли вдоль Новорижского шоссе. Продолжается активное освоение восточных и южных направлений, здесь все чаще появляются качественные объекты.

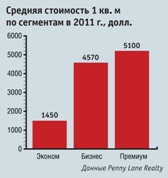

Цены

Аналитики рынка не зафиксировали ярко выраженного изменения цен на загородную недвижимость. «В целом ситуация на первичном рынке в 2011 г. оставалась стабильной. Незначительные колебания стоимости предложения фиксировались во всех сегментах, однако в основном они были следствием повышения стадии готовности проектов», — говорит Т. Сайфутдинов. В летние месяцы традиционно наблюдалось некоторое снижение цен в форме различных акций, скидок и программ. А ближе к осени ряд застройщиков заявил о грядущем повышении цен на 5–15% в расчете на покупательскую активность. Земля в поселках с участками без подряда заметно подешевела — в среднем за год с 230 до 182 тыс. руб./сотка (данные компании «ИНКОМ»).

«В целом на сегодняшний день никаких предпосылок для активного роста или снижения стоимости недвижимости мы не видим, — заявляет Д. Цветков. — По нашим прогнозам, цены по итогам года будут сопоставимы с показателями годовой инфляции».

В будущем, как считает В. Яхонтов, из-за сокращения площади домов и участков себестоимость сотки и квадратного метра возрастет, но в абсолютном выражении цена домовладения уменьшится.

Главное событие года

Событием года, несомненно, стало объявление о расширении границ Москвы на 160 тыс. га. Специалисты с осторожностью комментируют влияние этого решения на перспективы развития загородного рынка.

Владимир Яхонтов считает, что если новые территории будут застраивать малоэтажным жильем с соблюдением современных принципов зонирования и одновременно с созданием сети дорог и объектов инфраструктуры, то потребители только выиграют от приобретения здесь недвижимости. Новая Москва станет комфортным местом для проживания и работы.

Сомнение в планах правительства застраивать присоединенные земли исключительно малоэтажным жильем высказывает Д. Цветков. «В средней полосе России выгоднее всего возводить многоэтажные дома, именно поэтому многие заявленные ранее проекты малоэтажной застройки превращались у нас в районы с высотными зданиями. Вероятность, что Новая Москва останется малоэтажной, невелика», — полагает эксперт. Уже сейчас есть первая реакция потребителей загородного жилья на инициативы столичных властей. «Мы отмечаем тотальное сокращение интереса к дорогой недвижимости на присоединенных землях, обращения с целью приобретения участка или коттеджа в этих местах практически отсутствуют», — говорит Д. Цветков. Клиенты, по его словам, занимают выжидательную позицию.

В продолжение темы Ю. Севериненко добавляет, что серьезное изменение спроса и предложения произойдет не раньше чем утвердят план освоения этой территории. Пока говорить о новых трендах рано. Но в будущем может кардинальным образом измениться судьба сразу трех подмосковных направлений: Симферопольского, Калужского и Киевского.

Для застройщика включение объекта девелопмента в границы Москвы повысит затратную составляющую, считает Т. Алексеева, поскольку этап согласования проекта и получения соответствующих разрешений в столице занимает больше времени и требует больше финансовых вложений.

Сравнительные показатели проектов загородного рынка, появившихся до 2011 г. и в 2011 г. |

Проекты | Средняя удаленность от МКАД, км | Среднее количество домовладений, ед. | Средняя площадь поселка, га |

Старые (до 2011 г.) | 55 | 197 | 35,6 |

Вышедшие в 2011 г. | 67 | 166 | 26,6 |

Данные Vesco Consulting

Реализованные объекты загородной недвижимости в 2007–2011 гг., кол-во домовладений |

Объекты | 2007 | 2008 | 2009 | 2010 | 2011 |

Коттеджи | 4855 | 4887 | 2597 | 2931 | 3241 |

Таунхаусы | 1573 | 1703 | 878 | 994 | 1128 |

Участки | 2603 | 2243 | 6523 | 12 518 | 14 562 |

Апартаменты | 463 | 671 | 523 | 1065 | 1859 |

Годовой объем продаж | 9494 | 9504 | 10 534 | 17 508 | 20 790 |

Данные Vesco Consulting

Некоторые показатели наиболее востребованных объектов загородной недвижимости в 2011 г. |

Объекты | Диапазон наибольшего спроса, долл. | Поселок | Динамика продаж домовладений в среднем за 2011 г., ед. |

домовладение/

участок | 1 кв. м/сотка |

Коттеджи | 500–950 тыс. | 2200–2600 | Крекшино Шелестово Вилла Фортуна | 24 16 19 |

Таунхаусы | 350–650 тыс. | 1900–2400 | Маленькая Шотландия Бристоль | 65 86 |

Апартаменты | 150–300 тыс. | 2300–2500 | Дубровка-2 Сакраменто | 35 61 |

Участки | 50–150 тыс. | 3500–10 000 | Цветочный Лосиный Парк | 118 95 |

Данные Vesco Consulting

Цена на загородную недвижимость в 2007–2011 гг., долл./кв. м |

Год | Коттедж | Таунхаус | Апартаменты | Участки без подряда, долл./сотка |

2007 | 2745 | 2770 | 3219 | 16 654 |

2008 | 3544 | 3250 | 2534 | 10 067 |

2009 | 2546 | 2360 | 2427 | 9575 |

2010 | 2399 | 2267 | 2804 | 8217 |

2011 | 2550 | 2360 | 2806 | 7869 |

Данные Vesco Consulting

Эксперты отмечают, что 2011 г. на рынке загородной недвижимости отличался от предыдущих. Иной, например, была динамика спроса. «Было зафиксировано несколько пиков спроса, причем одни были предсказуемы, другие оказались сюрпризом», — сообщает Юлия Севериненко, генеральный директор компании «ЗемАктив». Традиционно всплеск покупательской активности приходится на весенние месяцы, что и было отмечено в марте. Затем наступает летнее затишье, большинство клиентов откладывают решение серьезных вопросов на осень. Но в 2011 г. все было иначе. «Спрос неуклонно рос начиная с мая, а пик пришелся на август — месяц, когда покупательская активность бывает традиционно низкой, судя по предыдущим годам», — делится информацией Ю. Севериненко. В итоге в августе спрос оказался на 67% выше январских показателей. Специалисты объясняют такое нехарактерное для потребителей поведение макроэкономическими факторами. «Нестабильность в макроэкономике качнула рынки. Люди, напуганные возможностью повторения кризиса, решили сохранить свои средства в квадратных метрах», — полагает Владимир Яхонтов, управляющий партнер компании «МИЭЛЬ — Загородная недвижимость». Интересно, что в связи с упомянутыми факторами спрос во многом является инвестиционным. «Если раньше недвижимость приобретали только потому, что она нравилась, сегодня эта покупка должна быть еще и выгодной. Клиенты обращают внимание на инвестиционный потенциал объекта, который формируют такие качества, как адекватная цена, расположение, стадия готовности, имя девелопера», — подчеркивает Дмитрий Цветков, директор департамента загородной недвижимости компании Penny Lane Realty.

Эксперты отмечают, что 2011 г. на рынке загородной недвижимости отличался от предыдущих. Иной, например, была динамика спроса. «Было зафиксировано несколько пиков спроса, причем одни были предсказуемы, другие оказались сюрпризом», — сообщает Юлия Севериненко, генеральный директор компании «ЗемАктив». Традиционно всплеск покупательской активности приходится на весенние месяцы, что и было отмечено в марте. Затем наступает летнее затишье, большинство клиентов откладывают решение серьезных вопросов на осень. Но в 2011 г. все было иначе. «Спрос неуклонно рос начиная с мая, а пик пришелся на август — месяц, когда покупательская активность бывает традиционно низкой, судя по предыдущим годам», — делится информацией Ю. Севериненко. В итоге в августе спрос оказался на 67% выше январских показателей. Специалисты объясняют такое нехарактерное для потребителей поведение макроэкономическими факторами. «Нестабильность в макроэкономике качнула рынки. Люди, напуганные возможностью повторения кризиса, решили сохранить свои средства в квадратных метрах», — полагает Владимир Яхонтов, управляющий партнер компании «МИЭЛЬ — Загородная недвижимость». Интересно, что в связи с упомянутыми факторами спрос во многом является инвестиционным. «Если раньше недвижимость приобретали только потому, что она нравилась, сегодня эта покупка должна быть еще и выгодной. Клиенты обращают внимание на инвестиционный потенциал объекта, который формируют такие качества, как адекватная цена, расположение, стадия готовности, имя девелопера», — подчеркивает Дмитрий Цветков, директор департамента загородной недвижимости компании Penny Lane Realty. Лидером по числу предложений в 2011 г. стабильно оставался экономкласс, его доля на рынке загородного жилья заняла порядка 80%. Эксперт Т. Алексеева называет новой тенденцией переориентацию девелоперов на дальние земли (более 50 км от МКАД). Объектом продаж здесь выступают в основном участки без подряда. Впрочем, немало поселков, в структуре которых предусмотрено сразу несколько форматов, — своего рода компромиссное решение, когда покупатель может получить дешевый и качественный продукт.

Лидером по числу предложений в 2011 г. стабильно оставался экономкласс, его доля на рынке загородного жилья заняла порядка 80%. Эксперт Т. Алексеева называет новой тенденцией переориентацию девелоперов на дальние земли (более 50 км от МКАД). Объектом продаж здесь выступают в основном участки без подряда. Впрочем, немало поселков, в структуре которых предусмотрено сразу несколько форматов, — своего рода компромиссное решение, когда покупатель может получить дешевый и качественный продукт. Аналитики рынка не зафиксировали ярко выраженного изменения цен на загородную недвижимость. «В целом ситуация на первичном рынке в 2011 г. оставалась стабильной. Незначительные колебания стоимости предложения фиксировались во всех сегментах, однако в основном они были следствием повышения стадии готовности проектов», — говорит Т. Сайфутдинов. В летние месяцы традиционно наблюдалось некоторое снижение цен в форме различных акций, скидок и программ. А ближе к осени ряд застройщиков заявил о грядущем повышении цен на 5–15% в расчете на покупательскую активность. Земля в поселках с участками без подряда заметно подешевела — в среднем за год с 230 до 182 тыс. руб./сотка (данные компании «ИНКОМ»).

Аналитики рынка не зафиксировали ярко выраженного изменения цен на загородную недвижимость. «В целом ситуация на первичном рынке в 2011 г. оставалась стабильной. Незначительные колебания стоимости предложения фиксировались во всех сегментах, однако в основном они были следствием повышения стадии готовности проектов», — говорит Т. Сайфутдинов. В летние месяцы традиционно наблюдалось некоторое снижение цен в форме различных акций, скидок и программ. А ближе к осени ряд застройщиков заявил о грядущем повышении цен на 5–15% в расчете на покупательскую активность. Земля в поселках с участками без подряда заметно подешевела — в среднем за год с 230 до 182 тыс. руб./сотка (данные компании «ИНКОМ»).