За последние два года у покупателей нового жилья накопилось немало претензий к застройщикам: и цены они повышали, и проекты придерживали, и рынок перегрели. Но теперь, когда растет ключевая ставка и дорожает банковская ипотека, именно девелоперы готовы предложить по-настоящему выгодные кредитные условия.

Это не благотворительность: застройщики обеспечивают своим проектам стабильный спрос. Он неминуемо начал падать после ужесточения условий ипотечных банковских программ и роста стоимости «квадрата» (цены в среднем выросли более чем в полтора раза за последние два года).

Ищете самые выгодные акции и скидки на новостройки? Они есть на Циан!

Сегодня благодаря совместным программам с банками и собственным ипотечным предложениям (да-да, иногда они снижают ставку за свой счет в буквальном смысле, получая меньшую прибыль от сделки) ставки от застройщиков наиболее интересны для покупателей.

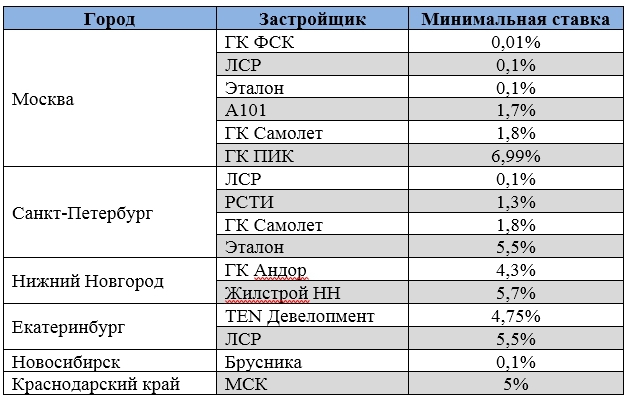

Примеры минимальных ставок от застройщиков

Субсидированная ипотека как стимул продаж

Банки начали повышать ипотечные ставки еще в 2021 году, но именно в январе 2022-го ставки скакнули вверх, увеличившись на 0,75–1 п. п. В большинстве банков ставки перевалили за психологически значимую отметку 10%.

Застройщики могут предложить куда более выгодные программы. «В среднем дисконт к стандартной коммерческой ставке составляет 3–4 п. п. То есть реально ипотеку можно взять под 6–7% годовых, — утверждает Виктория Кирюхина, ведущий эксперт Циан.Аналитики. — А если речь идет о семейной ипотеке, которая субсидируется государством, то с дополнительной субсидией от самого застройщика ставка начинается от 1,3–1,5% годовых».

Уточнение: разумеется, застройщики предлагают субсидированные ипотечные ставки только на свои объекты. Поэтому придется выяснять условия для каждого из выбранного вами ЖК отдельно.

Например, у ГК ФСК ипотечные ставки по субсидированной программе от 2,65% (Московский кредитный банк) до 5,2% (ВТБ). В списке есть и Сбер (3,8%), и Райффайзенбанк (3,99%), и Росбанк (4,9%). А минимальная ставка, которая возможна у застройщика с учетом всех скидок, равна 0,01%. Такую ставку имеют шанс получить те, кто воспользуется программой «Семейная ипотека» на весь срок кредитования — до 30 лет. Правда, застройщик заявляет такую опцию как временную акцию, но не исключено, что такие акции будут продлеваться.

В компании ЛСР свои условия ипотеки для разных строящихся проектов. Самая большая линейка — в Москве и Петербурге. Здесь более 20 предложений со ставкой от 0,1% (банк «Открытие»).

ведущий эксперт Циан.Аналитики

В Группе «Эталон» минимальная ставка по ипотеке в Москве — 4,3% (в ВТБ). В списке банков-партнеров — два десятка кредитных организаций на выбор. Но по отдельным проектам ставка начинается от 0,1%. Минимальная ставка для петербургских проектов — 5,5% (банк «Открытие»), список банков-партнеров еще шире — 23 организации.

А в ГК «Самолет» одинаковые условия как для московских, так и для петербургских покупателей — от 1,8% по программе «Семейная ипотека» до 5,99% по стандартной программе.

Выгода не для каждого

Мы привели в пример несколько крупных застройщиков Москвы и Петербурга. Может показаться, что выгодные условия дают все девелоперы, но это не так. Снижение ставки в конкретном проекте — это дополнительные затраты для девелопера. Поэтому подобные программы существуют далеко не у всех компаний, уточняет Виктория Кирюхина. По ее словам, выгодные условия, как правило, чаще всего встречаются в тех проектах, где много ипотечных заемщиков, — следовательно, удорожание ипотеки становится причиной падения сделок.

Самые интересные спецпредложения от застройщиков смотрите на Циан.

Практически нет таких предложений в бизнес-классе: там более платежеспособная аудитория, поэтому популярностью пользуется рассрочка на несколько лет, особенно беспроцентная.

В регионах выбор пока меньше

Цены на жилье в регионах и объемы продаж не такие высокие, как в столицах. Соответственно, ниже и маржинальность проектов для застройщиков. Из-за этого региональным девелоперам сложнее договориться с банком о совместном продукте, поясняют аналитики Циан. Банки куда охотнее идут навстречу столичным застройщикам с их большими объемами реализации. В регионах же найти хорошее ипотечное предложение от застройщика непросто.

Девелоперские ипотечные ставки в городах-миллионниках зависят от присутствия в регионе крупных (в том числе федеральных) застройщиков. Например, ипотеку в проектах ЛСР в Екатеринбурге можно оформить со ставкой от 5,5% (АО «СМП Банк»), в проектах крупного застройщика Ростовской области и Краснодарского края МСК — от 5%, а в небольших городах шанса взять ипотеку от застройщика нет вовсе.

Один из крупнейших девелоперов в Нижнем Новгороде ГК «Андор» готов предложить покупателям ипотеку от 4,3% (в ВТБ), а всего застройщик сотрудничает с 13 банками-партнерами. Максимальная ставка с учетом маркетинговых предложений — 5,9%, вне акций — 6,5%, зато на весь срок кредитования.

Найти в регионах ипотеку со ставкой 0,1% тоже реально. Но только по специальной акции на конкретный ЖК и при условии одновременной покупки места в паркинге. Такие условия действуют у застройщика «Брусника» в Новосибирске: ставка 0,1% актуальна только для ЖК «Авиатор» и «На Никитина». Девелопер готов зафиксировать ее на один–два года. Есть шанс воспользоваться и семейной ипотекой по минимальной ставке 1,3%.

Какие условия ждут заемщиков в этом году?

Рынок не стоит на месте — ставки от застройщиков уже перестали быть эксклюзивом. Девелоперы будут предлагать новые привлекательные инструменты. Например, trade-in: когда сумма от продажи старой квартиры используется для покупки новостройки.

Еще один вариант — ипотека без первоначального взноса или ипотека с отложенным платежом, когда в первые год–два заемщик не платит проценты или ставка приближена к 0%, но после этого периода становится стандартной.

Легкий переезд из «вторички» в новостройку

Крупные застройщики дают такие условия уже сегодня. Например, для московских проектов в ЛСР есть и опция «Квартира в зачет», и ипотека без первоначального взноса (для Петербурга и Екатеринбурга — только «Квартира в зачет»). Согласно условиям trade-in, можно сначала заключить ДДУ на новую квартиру, а уже потом продать старую. Такие же условия в столице и у ГК ФСК.

Следующий шаг, заявляют застройщики, — предоставление покупателю опции арендовать свое старое жилье до переезда в новую квартиру. При этом выплата ипотеки может быть отложена практически до самого переезда. Уже сейчас такую возможность предоставляет ГК ФСК — программа называется «Выкуп с проживанием».

Принципиальный момент: если квартиру выкупает сам застройщик, нужно, чтобы она подходила под условия trade-in. У каждого застройщика в зависимости от региона есть список требований к жилью, которое пойдет в зачет.

Так, в столичном регионе ГК ФСК не выкупает квартиры в домах старше 1920 года; ниже пяти этажей; комнаты и доли; дома и таунхаусы — список довольно большой. В ГК ПИК требований меньше. Некоторые застройщики не готовы выкупать только комнаты и доли, но на остальное согласны.

А некоторые выкупают квартиры в других регионах. Предположим, ГК «Самолет» предоставляет своим покупателям список из 150 городов, где допустимо продать жилье, чтобы приобрести квартиру в новостройке. Кстати, список жилья, которое компания не рассматривает, довольно короткий: доли, муниципальное жилье, недвижимость без оформленного права собственности или купленное с использованием маткапитала.

Если нет первоначального взноса

Ипотеку без первоначального взноса на рынке принято считать высокорисковой, но в некоторых случаях застройщики готовы сделать исключения. Ставка по такому кредиту будет выше, чем по другим предложениям, а количество банков-кредиторов сильно ограничено. Допустим, ЛСР даже в Москве предлагает такую ипотеку только в двух банках со ставкой от 10,25%. В Петербурге и Екатеринбурге такой опции нет вовсе.

Ипотека без первоначального взноса есть и в новостройках ГК ПИК, но только как специальное предложение в отдельных проектах.

Долгоиграющий тренд

Собственные ипотечные программы от застройщиков, которые субсидируют ставки в том числе из своего кармана, — тренд, который останется на рынке как минимум несколько лет, пока базовые ставки банков не пойдут вниз. Такие предложения наряду с trade-in и ипотекой без первоначального взноса помогут и дальше удерживать продажи на высоком уровне.

Сегодня 65–67% сделок на первичном рынке Московского региона заключается с использованием ипотеки, сопоставимая доля и в Петербургском регионе, комментирует Виктория Кирюхина. По ее мнению, несмотря на фактическое обнуление госпрограммы льготной ипотеки для столиц, кредитование остается основным инструментом приобретения недвижимости.

«Даже инвесторы в 2021 году активно использовали ипотечное кредитование для фиксации стоимости квартиры, той же стратегии придерживались и обычные покупатели. Поэтому субсидированная ипотека на рынке всерьез и надолго», — заключает эксперт.