Аналитический центр ЦИАН изучил, как менялась роль инвесторов в общем объеме сделок на рынке новостроек Московского региона в 2013-2017 гг. При этом под термином «инвестор» понимается физическое лицо, приобретшее от 2 до 10 квартир/апартаментов в рамках одного жилого комплекса. Случаи, где >10 сделок в ЖК приходится на одно физическое лицо, как правило, связаны с регистрациями на бенефициаров компаний-застройщиков (эти сделки не являются денежными). В этом исследовании они НЕ отнесены к инвестиционным.

Данные по сделкам получены из сплошной обработки выписок ЕГРП/ЕГРН Росреестра за 2013-2017 гг. (т.е. по корпусам в новостройках, не сданным в эксплуатацию). Рассматривались только сделки с квартирами и апартаментами. Не учитывались сделки с юридическими лицами.

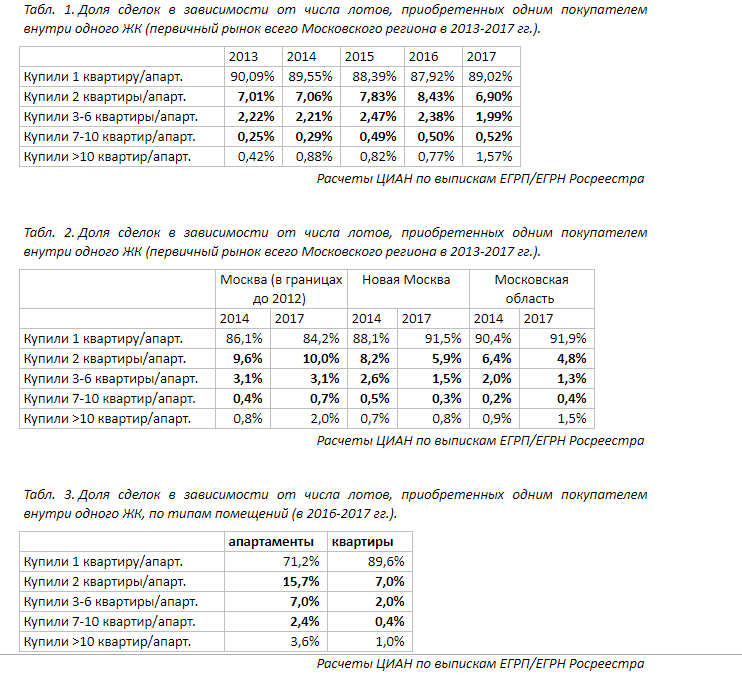

Как выяснилось, в 2017 году лишь 9,4% всех квартир/апартаментов в новостройках Московского региона было приобретено инвесторами. При этом их доля практически не меняется на протяжении кризиса (в 2014 году она составила 9,6%, в 2015 10,8% и 2016 гг. 11,3%).

Кроме того, доля инвесторов стабильна только в Москве «в старых границах» (13,1% в 2014 году, 13,8% за 8 месяцев 2017 года). В свою очередь, рынки Новой Москвы и Московской области привлекают все меньше инвестиционного спроса (11,3% – 7,7% и 8,6% – 6,5% соответственно).

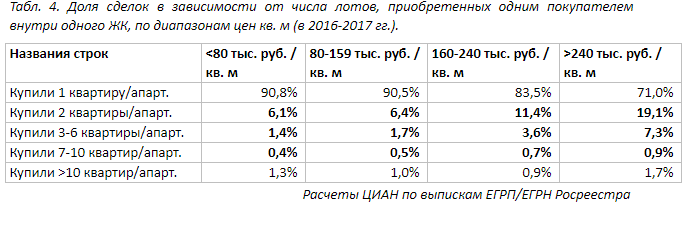

Также стало известно, что инвестиционный спрос сейчас сосредоточен в сегменте апартаментов (25,2% сделок), и в более дорогих жилых комплексах (в 2016-2017 гг. в бюджете 80-160 тыс. руб. за кв. м 9% сделок инвестиционные, в сделках с ценой кв. м. выше 160 тыс. руб. – 21% приходится на инвестиционные сделки).

В 2000-е гг. доля инвесторов на рынке новостроек оценивалась в 25-35%. Точных оценок зафиксировать было нельзя, так как объективного источника данных с информацией по каждой сделке в новостройках (наподобие выписок ЕГРП/ЕГРН) тогда не существовало. Консенсус-оценка участников рынка свидетельствует о том, что почти каждая третья квартира приобреталась в рамках «оптовых закупок». Недвижимость на первичном рынке как актив тогда заметно отличалась от квартир в сегодняшних новостройках. Инвестиционная привлекательность была заметно выше, но одновременно и риски таких вложений были более ощутимыми. Цены на рынке недвижимости в целом росли на десятки процентов в год, а в новостройках от котлована до готового здания могли вырасти и в 2,0-2,5 раза. С другой стороны, задержки сроков сдачи были в разы более частым явлением, а законодательство хуже защищало приобретателей строящегося жилья.

В начале 2010-х гг. ситуация изменилась. С восстановлением рынка после кризиса 2008-2009 гг. цены на рынке в целом практически перестали расти (в 2011-2013 гг. они менялись в диапазонах, сопоставимых с потребительской инфляцией), а найти интересные варианты для инвестиций можно было лишь после длительного и сложного маркетингового анализа (тогда как в 2000-е гг. можно было заработать на подавляющем большинстве новостроек). В результате доля инвесторов на рынке к 2014 году заметно сократилась (до 9,9% в абсолютном выражении и до 14,7% в денежном). К примеру, малоэффективными оказались большинство вложений в квартиры в Новой Москве, где не произошло заметного роста цен после решения о присоединении этой территории к столице (в ближнем поясе Новой Москвы цены выросли с 87 тыс. руб. за кв. м в 2012 году до 98 тыс. руб. за кв. м в 2017 году).

Восстановление экономики, рост доходов населения в частном секторе. отмечаемые с 2017 года, проходят на фоне заметного снижения ставок банковских депозитов. Тем не менее, к росту инвестиционного спроса на жилую недвижимость в новостройках это пока не приводит. Недвижимость остается защитным активом, но даже снизившаяся до 6,5-7% в рублях и до 0,7-1,2% в валюте, доходность банковских вкладов пока не привела к росту инвестиционного спроса. Продолжающийся на протяжении последних 15 месяцев рост числа сделок (регистраций ДДУ), во многом обеспечен за счет тех покупателей, для которых это первая покупка квартиры в новостройке (раньше они или покупали на вторичке, или снимали жилье, или вообще не становились участниками рынка).

Доля инвесторов стабильна только в Москве «в старых границах» (13,1% в 2014 году, 13,8% за 8 месяцев 2017 года); рынки Новой Москвы и Московской области привлекают все меньше инвестиционного спроса (11,3% в 2014 году – 7,7% за 8 месяцев 2017 года и 8,6% в 2014 году – 6,5% за 8 месяцев 2017 года соответственно). Пик интереса инвесторов к предложениям в новостройках Москвы пришелся на 2015 год (тогда на «оптовые» сделки пришлось около 17% регистраций), когда были выведены крупные проекты на месте промышленных зон ближнего пояса по привлекательным ценовым уровням на котловане. Снижение доли инвестиционных покупок в Новой Москве связано с определенным разочарованием от отсутствия заметного роста цен в этой локации, в Московской области общее снижение инвесторов увязано со снижением привлекательности этой локации в целом (подмосковным объектам стало сложнее конкурировать с ЖК в пределах МКАД).

Заметный инвестиционный спрос остается в сегменте апартаментов (в 2016-17 гг. – 25,2% сделок), и в более дорогих жилых комплексах (в 2016-2017 гг. в бюджете 80-160 тыс. руб. за кв. м 9% сделок инвестиционные, в сделках с ценой кв. м. выше 160 тыс. руб. – 21% приходится на инвестиционные сделки). В отдельных ЖК на «оптовиков» приходится более 30% от общего объема сделок. Так, в Москве из апартаментных ЖК выделяются «Матч Поинт» (49% площадей пришлось на инвестиционные сделки), «Нахимовский 21» (41%), «Лайнер (37%); из ЖК классов

бизнес- и премиум- с весомыми общими объемами продаж (>30 лотов) к популярным среди инвесторов относятся «Воробьев Дом» (43%), «Нескучный» (41%), «Садовые кварталы» (40%).

Слабый инвестиционный спрос на растущем рынке новостроек Московского региона связан еще и со стагнацией на рынке аренды. Рыночные ставки в последние годы практически не меняются, в то время как растет стоимость владения жилой недвижимостью (налоги, коммунальные платежи, расценки на ремонт), усложняется реализация серых схем сдачи квартир. В районах массового строительства новостроек заметно вырос объем предложения на вторичном рынке, что осложняет для потенциальных инвесторов возможность оперативного вывода инвестиций в наличные деньги.